最初にまとめ

確定拠出年金iDeCo(イデコ)とは?

・国民年金の上乗せ部分

・主に退職金のない自営業者などのため

メリットは?

・支払った分(掛け金)が、全額所得控除になる

・長期投資なので銀行利息を上回りやすい

・運用で利益が出た分も非課税

デメリットは?

・元本割れのリスクもある

・原則60歳まで受け取りできない

・受け取り時に税金がかかる可能性もある

・政府がルールを変えてくる恐れがある

* 投資は自己責任ですし、少しでも不安があればプロに相談するのが一番です。

塾長がお金の話をする理由

僕のような個人塾をやっている自営業者にとって、ありがたい制度があります。

それが確定拠出年金iDeCoです。

イデコと呼びます。

「塾長のくせに、あやしげな金の話をするな!」

という声も聞こえてきそうですが…

一応僕はファイナンシャルプランナー資格試験に合格したこともあり、お金の話を少しは正確にできます。

そして年会費を支払うのがもったいないので、どこの組織にも属していません。

だから、自由に中立にお金の話をできます。

なにより自分自身がイデコに10年以上お世話になっていて、「いいな」と感じています。

ほとんどほったらかしなのですが、先日ふと見たら1000万円を超えていました。

この話を同業の方にすると「詳しく聞きたい」と言われることも多いです。

なので、まだ制度を詳しく知らない方のために記事にしました。

ただ最初にわかっておいて下さい。

僕はお金の専門家ではないので、ここからの情報に誤りがある可能性もあります。

また投資は自己責任であり、この記事を読んで不利益が生じたとしても、いかなる責任も負いかねます。

専門家に聞いた方が確実です。

以上に納得頂ける場合のみ、読み進めて下さい。

↓専門家に無料で相談するなら↓

OKでしょうか。

ではいきましょう。

イデコとは?

まずイデコとは、何か?

「国民年金の上乗せ部分」です。

「はて、国民年金とは?」

日本に住んでいる20歳以上60歳未満の人は全て、国民年金に加入しなければいけません。

この間に支払った額に応じて、老後にお金がもらえます。

ただ少子高齢化で、その額はホント微々たるものです。

期待できませんが、義務なので払うしかないです。

未納だと財産を差し押さえられる可能性もあります。

そんな理不尽で頼りない国民年金なので、会社員の方には上乗せ部分があります。

それが厚生年金です。

つまり会社員の方は、国民年金に加えて、厚生年金もあり、さらに退職金もあります。

それに比べて、僕のような自営業者には、厚生年金も退職金もありません。

そんな自営業者のために作られた上乗せ部分の1つが、確定拠出年金iDeCo(イデコ)です。

正確に言えば、会社員もイデコに入ることもできます。

ですが自営業者の方が、毎月の掛け金を多く設定できます。

ので、「自営業者のため」という言い方でも、オーバーではないと思います。

実は「自営業者のための上乗せ部分」として、他に「国民年金基金」というのもあります。

国民年金基金は、確定拠出年金よりもシンプルです。

単純に「国民年金をもっといっぱい払って、もっといっぱいもらう」という感覚です。

「どちらがいいか?」はそれぞれの価値観によります。

今回の記事を読んでいく中で、「自分にはどちらが合うか?」少しずつ見えてくると思います。

ちなみに併用もできます。

イデコのメリット

イデコは何がいいのでしょうか?

主に3つあります。

・支払った分(掛け金)が、全額所得控除になる

・長期投資なので銀行利息を上回りやすい

・運用で利益が出た分も非課税

掛け金は全額所得控除

まず1つ目「掛け金が全額所得控除になる」ということです。

例えば、ザックリ計算ですが。

・所得税率が20%の人が

・毎月最大額の68000円に掛け金を設定すると

・年額81.6万円が所得控除となる

この場合、

所得税…81.6万×20%=約16万

住民税…81.6万×10%=約8万

合計…約24万

の節税となります、毎年。

もちろん所得税率は人によって違います。

昨年度を目安に、ご自身の節税効果を計算してみて下さい。

銀行を上回る利息

メリット2つ目は「長期投資なので銀行利息を上回りやすい」ことです。

まずイデコとはそもそも何をするのか?

①イデコ口座に、毎月●円入れると決める

②イデコ口座から、運用商品を選んで買う

③売りたくなったら売る

④老後にイデコ口座から引き出せる

ザックリ言うとこんな感じです。

いわば銀行の定期預金みたいなものですが、決定的な違いがあります。

それは「運用商品を選んで買う」というところです。

おおざっぱに言えば

・世界の株をまとめた商品

・世界の不動産をまとめた商品

・ゴールド(金)

などなど、いろんな商品があります。

そっしてこれらは、実際の株価などに合わせて、毎日値段が変わっています。

例えば、今日「世界の株をまとめた商品」が「10000円」とします。

次の日は10010円

その次の日は9990円

…

というように日々値段が変わっていきます。

ので10000円の時に買って、10100円の時に売れば利益になります。

もちろん10000円の時に買って、9900円の時に売れば損失です。

1日1日値段が変わり、利益か損か分かれる。

だから「バクチじゃないか!」と言われることもあります。

もちろんそう感じる方もいると思いますが、資産運用において2つ大切な考え方があります。

分散投資

1つ目は「銀行預金(現金)も、金融商品の1つ」ということです。

僕たち日本人は、日本で「円」というお金を持っています。

そしてこの「円の価値」も、毎日上がったり下がったりしています。

一番耳にするのが「円高、円安」ではないでしょうか?

2011年は1ドル75円なんて時期もありました。

「75円払えば、1ドルと交換できる」という意味です。

2022年、1ドル150円になった時がありました。

「150円払えば、1ドルと交換できる」という意味です。

同じ1ドルをゲットするために、約10年前は75円払えばよかったのに、今では2倍の150円必要なのです。

これは「円の価値が下がっている」ということです。

ドルとの交換に限らず、スーパーでの買い物も値上りしていますよね。

「物の値段が上がっている」ということは「円の価値が下がっている」ということです。

これがインフレです。

銀行預金など現金で持っていると、見た目での額が変わらないので気付きにくいのですが。

インフレで価値そのものが下がって、実は損している。

そんなリスクもあるのです。

資産運用において、「1つのカゴに、全ての卵を入れるな」という有名な格言があります。

もしそのカゴに何かあれば、全ての卵が台無しです。

同様に、全てを「円」で持っている場合、もし「円」に何かあれば、台無しになる可能性もあります。

円も持つ。

株も持つ。

不動産も持つ。

ゴールド(金)も持つ。

これを分散投資といい、1つだけの資産を持つよりも、リスクが低いと言われています。

そしてこれこそが、僕が「国民年金基金ではなくイデコ」を選ぶ理由です。

国民年金基金は、分散投資ができませんから。

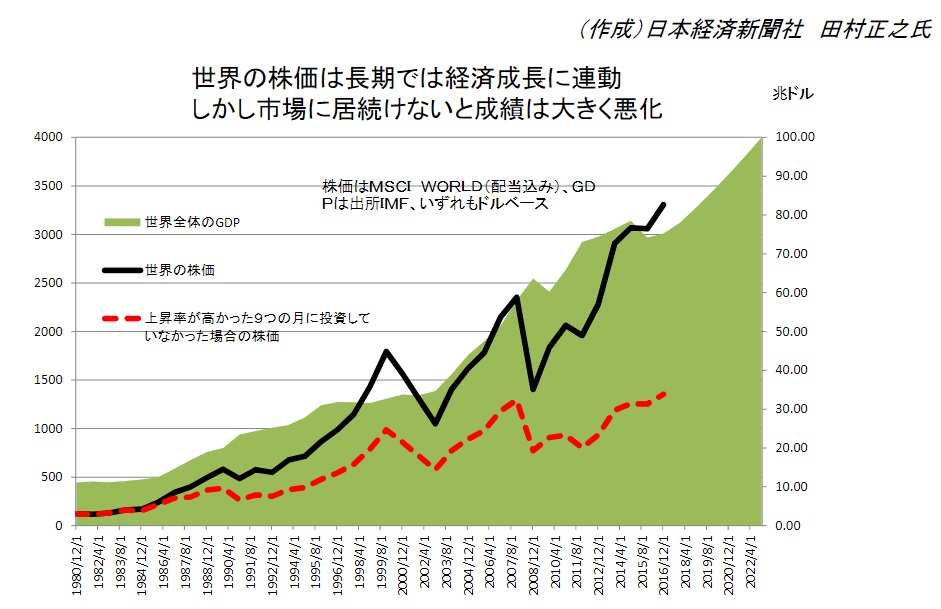

世界全体で見れば成長する

資産運用で大切な考え方2つ目は、「世界全体の株は、長期的に見ると上がる(はず)」というものです。

「日本の任天堂の株1つ」よりも「日本全体の株」。

「日本全体の株」よりも「先進国全体の株」。

「先進国全体の株」よりも「世界全体の株」。

できるだけ広い範囲の株を集めた商品を選ぶほど、より安心できます。

これはシンプルに「地球全体で見ると、人間の欲望的には、経済成長していく(はず)」という考えからです。

事実、世界の株価は上下を繰り返しながらも、成長を続けています。

これは金融庁の資料にあった画像です。

株で怖いのは「高値掴み」です。

株価が高い時に買ってしまい、元値に戻るまで何十年もかかることもあります。

バブルのピークで買った日経平均のように。

だからこそ「日本だけ」じゃなく、「世界全体」と範囲を広げます。

世界全体が不況になっても、どこかの国が一番早く復活してくれます。

このような資産運用では、「高値掴み」より「機会損失」の方が恐いです。

「投資しなかったことにより、上昇して得られたはずの利益を逃してしまう」ということです。

これを避けるには、毎月毎月何も考えず、積み立てていけば大丈夫です。

そしてそれこそが僕のiDeCoで起こった、「気付けば1000万円」です。

「円だけを持つ」のではなく。

「円と一緒に、世界全体の経済成長に合わせた株も持つ」ことができる。

これを長期間やることになるので、イデコでは結果的に銀行利息を上回りやすいです。

運用益が非課税

メリット3つ目は、「運用で利益が出た分も非課税」になります。

金融商品は、利益が出たら約20%の税金がかかります。

株でもそうですが、ただでさえ利息が低い銀行預金でもそうです。

銀行利息が年0.1%とします。

100万円預けたら、年1000円の利息です。

ここに税金が200円かかって、実際にもらえるのは800円(だけ)です。

でもイデコの中で利益が出ても、非課税です。

冒頭の写真では、約250万円の利益が出ていました。

もし今全て売却した場合、イデコでなければ、250万円×20%なので50万円の税金を支払わないといけません。

でもイデコなので税金は0円です。

長期投資で利益が出やすい上に、出た利益に対して税金がかからない。

これがイデコのすごいところです。

イデコのデメリット

ここまでイデコの良い面ばかり見てきました。

でもイデコには恐い面もあります。

主なものは以下の4つです。

・元本割れのリスクもある

・原則60歳まで受け取りできない

・受け取り時に税金がかかる可能性もある

・政府がルールを変えてくる恐れがある

元本割れリスク

まず1つ目、「元本割れのリスク」があります。

イデコ口座にお金を預けたあと、積み立てていく金融商品を選びます。

このとき、元本割れしない定期預金を選ぶこともできます。

ただこれだけでは「分散投資で長期積立」の意味がありません。

もし元本割れなし定期預金だけにするなら、国民年金基金で十分です。

イデコをやるなら、「世界全体の株」などを選んで分散投資です。

その時、やはり一番怖いのが元本割れです。

元本割れのタイミングは、必ずあります。

「自分が買った値段が一番底で、後は上がるだけ」なんて、まずありません。

長期的に見ると、元本割れは解消され、プラスになりやすいですが。

あくまでも傾向で、何の保証もありません。

日々の値段に一喜一憂することなく、とにかくほったらかしが一番です。

受け取りの時期

次に2つ目、「原則60歳まで受け取れない」のもデメリットです。

急にまとまったお金が必要になったとしても、引き出せません。

イデコは老後資金なので、高度障害や死亡の場合を除き、60歳を超えてから、初めてやっと引き出せます。

「教育費を貯める」という目的なら、イデコよりもNISA(ニーサ)や学資保険の方が良いです。

受け取り時の税金

そして3つ目、「受け取り時に税金がかかる」場合もあります。

イデコは「節税ではない。税金の先送りだ。」と言われることもあります。

受け取る時に税金がかかる場合があるからです。

イデコの受け取り方は、3パターンです。

① まとめて受け取る

… 退職金と同じ税金計算の方法。

② 少しずつ受け取る

… 年金と同じ税金計算の方法。

③ ①と②の併用

… おそらく一番税金が安くすむ。

僕の状況で言えば、今10年積み立てて、1000万円です。

30年で3000万円になったとします。

僕のような自営業者の場合、退職金はありません。

ので、①の方法で、税金がかからない限界1500万を、一気に受け取る。

残り1500万を②の方法で20年に分けて、年75万円ずつ受け取る。

この方法なら、税金はわずかですみそうです。

(もしかしたら0かも)

僕の場合、イデコ加入による毎年安くなる税金分の方がありがたいです。

ので「先送り」ではなく「節税」になっています。

ただこれは、人それぞれの状況によって変わります。

政府の気まぐれ

最後4つ目、「政府がルールを変えてくる」恐れがあります。

これが一番心配です。

政府は簡単にルールを変えてきます。

運用益が非課税となるNISA(ニーサ)でもそうでした。

コロコロとルールを変える。

ただNISAの場合は、良い変更でした。

改悪ではなく、改善です。

それでも心配なのは、最近は増税の流れがすごいですよね。

一番怖いのが、イデコの受け取りにかかわる税金の改悪です。

つまり「退職金」と「公的年金」に関わる税金ルール。

ここを変更される可能性は、今後大きくあると思っています。

僕としては、常に注視して「もはや他と比べてお得じゃない!」と思ったら、イデコに毎月お金入れるのを辞めるくらい思っています。

逆に言えば、税制の改悪さえなければ、今のところはイデコのメリットが大きいので、引き続き積み立てていきます。

以上、確定拠出年金iDeCo(イデコ)について、紹介しました。

僕のような自営業者にとって、今のところイデコはかなりお得です。

また改善されたNISA(ニーサ)も魅力的なので、併用していきます。

一人一人の状況によって、「何がお得か?」はけっこう変わります。

塾で子どもたちに伝えているように「新しいことを歓迎して、常に学び続ける」ことが、これからの時代を賢く生きるために必要だなと改めて思います。

特にお金のようなナイーブな話題は、やはり専門家の知識も必要かと思います。

年金や貯蓄の無料相談サイト「ガーデン」さんへのリンク広告を、最後に貼っておきます。

コメント